O mercado de petróleo voltou a operar o comportamento dos ativos ao longo da semana, com sinais contraditórios envolvendo o conflito entre Estados Unidos e Irã mantendo investidores e cadeias de biocombustíveis em alerta. Enquanto rumores de acordo chegaram a derrubar o Brent para a faixa de USD 97–101/bbl, a retomada das tensões no Estreito de Ormuz devolveu sustentação aos preços, que voltaram a oscilar acima de USD 100/bbl.

“O movimento reforça a percepção de que, mesmo com eventual avanço diplomático, a normalização da oferta global ainda deve levar tempo”, analisa Filipe Cunha, Head Comercial de Biodiesel da SCA Brasil.

Na semana, Brent e WTI acumularam queda próxima de 6,3%, refletindo uma redução parcial do prêmio de risco. Ainda assim, o mercado segue sensível a qualquer notícia relacionada às negociações entre EUA e Irã. A leitura predominante é de que o petróleo continuará operando em níveis elevados, sustentado por: risco persistente no Estreito de Ormuz e oferta global ainda apertada.

Óleo de soja: correção acompanha petróleo, mas fundamentos seguem firmes

O óleo de soja acompanhou o movimento do petróleo e recuou após testar máximas próximas de 76,5 cents/lb, encerrando a semana na faixa de 74–75 cents/lb, refletindo a redução do prêmio de risco geopolítico. Apesar da correção, os fundamentos seguem firmes. Nos Estados Unidos, as exportações permanecem em níveis extremamente baixos (1.000 toneladas em vendas semanais e 1.300 toneladas exportadas), evidenciando a retenção da produção para o mercado doméstico de biocombustíveis. O esmagamento segue elevado e a demanda regulatória continua sendo o principal suporte, com destaque para os créditos RINs D4, que atingiram US$ 2,075, máxima histórica, reforçando o cenário de aperto estrutural no balanço de óleo.

O Brasil apresentou comportamento oposto ao mercado americano. As exportações de óleo de soja avançaram:

207,6 mil toneladas em abril (+108,9% a/a)

730,8 mil toneladas no acumulado do ano (+48,1%)

A Índia respondeu por cerca de 85% dos embarques, reforçando a demanda internacional pelo produto brasileiro. Mesmo assim, o mercado doméstico segue pressionado: basis negativo, elevada disponibilidade de matéria-prima, avanço do esmagamento, limitação da demanda interna ainda restrita ao B15. O contrato julho/2026 do óleo de soja negociado em Chicago fechou a 74,32 cents/lb (-0,3%), enquanto o prêmio local encerrou em 21,5 cents/lb negativo.

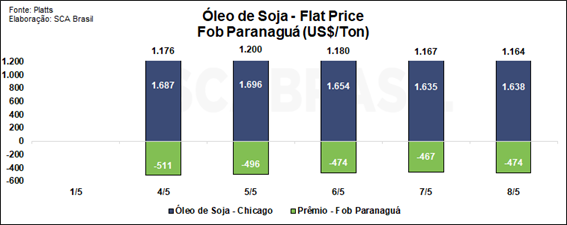

Já o óleo de soja FOB Paranaguá subiu 0,53%, para US$ 1.164,48/t. Veja o gráfico:

Óleo de palma: pressão de curto prazo, aperto no médio prazo

O óleo de palma operou em ajuste, com preços entre USD 1.149–1.168/t, pressionado pela queda dos óleos rivais, expectativa de maior produção na Malásia e recuo das exportações de 1,40 milhão de toneladas em abril (-15,3% m/m). Por outro lado, os fundamentos estruturais seguem positivos. A Malásia confirmou a implementação do B15 a partir de junho, com demanda estimada em 1,5 milhão t/ano, enquanto a Indonésia mantém o B50. Esse movimento simultâneo dos principais produtores reforça o aperto no balanço global no médio prazo.

Biodiesel: liquidez melhora, mas preços continuam pressionados

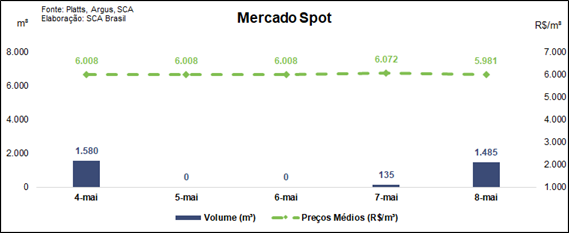

Segundo levantamento da SCA Brasil, o mercado spot apresentou melhora no volume negociado:

- Volume: 3.200 m³ (+27,49%)

- Preço médio: R$ 5.998/m³ (-3,24%)

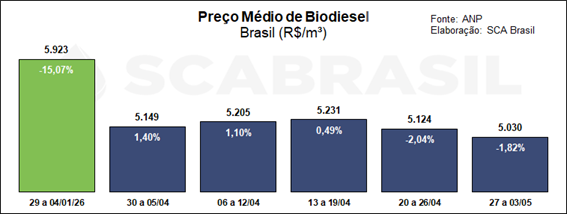

Dados da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis mostram que, entre 27 de abril e 5 de maio, o preço médio negociado entre usinas e distribuidoras ficou em R$ 5.030,45/m³ queda de 1,82%% em relação ao valor médio da semana anterior.

A Região Norte foi a única variação positiva (+0,34%). Já, as regiões Nordeste e Sul apresentaram as maiores queda, sendo -4,02% e -2,01%, respectivamente. No ano, o mercado acumula queda de 15,07%.

B16 segue no radar, mas adiamento do CNPE mantém incerteza no curto prazo

A expectativa pelo avanço da mistura obrigatória ganhou força ao longo da semana, mas a reunião do Conselho Nacional de Política Energética (CNPE), que avaliaria o tema foi cancelada e ainda não possui nova data. Mesmo assim, o debate segue aquecido, impulsionado por petróleo elevado, necessidade de reduzir importações de diesel, pressão do setor produtivo e do agronegócio.

O governo, porém, reforça que a decisão dependerá dos testes técnicos previstos ainda neste mês de maio. A sinalização atual é de que o B16 possa ser aprovado até o final do ano, e não de forma imediata.

“O tema segue como principal vetor para o equilíbrio do mercado doméstico de biodiesel”, define Cunha.

Leitura estratégica para a próxima semana

De acordo com Filipe Cunha, o mercado deve acompanhar:

- evolução das negociações no Oriente Médio;

- relatório WASDE do USDA previsto para dia 12/05;

- possíveis sinais de reagendamento do CNPE;

- novas indicações do governo sobre o avanço do B16.

“Em um ambiente de petróleo volátil, oferta apertada e demanda crescente por energia renovável, o mercado de biocombustíveis segue no centro das decisões estratégicas”, conclui Cunha.

SCA Brasil

Boletim Semanal – 03 a 07/05/2026