Depois de meses em que o petróleo ditou praticamente sozinho o comportamento dos mercados de energia, a última semana marcou uma mudança importante de cenário. Veja o que realmente mudou nesta semana:

- O petróleo consolidou a devolução do prêmio geopolítico após o avanço das negociações entre EUA e Irã e a normalização gradual dos fluxos pelo Estreito de Ormuz.

•O complexo de óleos vegetais permaneceu pressionado, com destaque para a expectativa de aumento dos estoques de óleo de palma na Malásia.

•Nos Estados Unidos, os fundamentos seguem favoráveis ao óleo de soja, sustentados pelos elevados preços dos créditos RIN, pela manutenção das metas do RVO e pelo crescimento estrutural da demanda por biocombustíveis.

•No Brasil, a retirada gradual dos subsídios aos combustíveis e os dados de vendas de diesel passaram a concentrar as atenções do mercado doméstico.

•O Brent encerrou a semana próximo de US$ 71,80 por barril, enquanto o mercado já passou a incorporar a possibilidade de novo aumento da produção pela OPEP+ na reunião prevista para julho.

“Apesar da acomodação recente, a efetiva implementação do acordo entre EUA e Irã e a normalização completa dos fluxos marítimos continuam sendo os principais fatores de risco para o mercado internacional de energia”, analisa Filipe Cunha, head comercial Biodiesel da SCA Brasil.

Óleo de soja encontra suporte na demanda por biocombustíveis

O óleo de soja acompanhou o movimento de baixa do petróleo, com os contratos negociados em Chicago recuando para US$66,77/lb, desvalorização de 4,37% na semana, pressionados pela realização de lucros dos fundos, pela expectativa de aumento da área plantada nos Estados Unidos e pelos dados do USDA indicando safra e estoques elevados. Mesmo assim, os fundamentos seguem sólidos.

O esmagamento americano permanece em níveis elevados, as margens industriais continuam favoráveis e a demanda doméstica segue impulsionada pelos programas de combustíveis renováveis. As metas do RVO, o crédito tributário 45Z e os créditos RIN, que permanecem próximos de recordes históricos, continuam sustentando o consumo de óleo de soja para biodiesel e diesel renovável.

Outro ponto importante é que a produção americana de biodiesel e diesel renovável ainda permanece abaixo do necessário para atender integralmente às metas estabelecidas pela EPA, reforçando a perspectiva de crescimento da demanda por matérias-primas renováveis.

“Mesmo após a correção observada em Chicago, o mercado continua mostrando que a demanda estrutural por óleo de soja permanece muito sólida. Os programas americanos de biocombustíveis seguem absorvendo volumes crescentes da produção e devem continuar sustentando esse mercado no médio e longo prazo”, pontua Cunha.

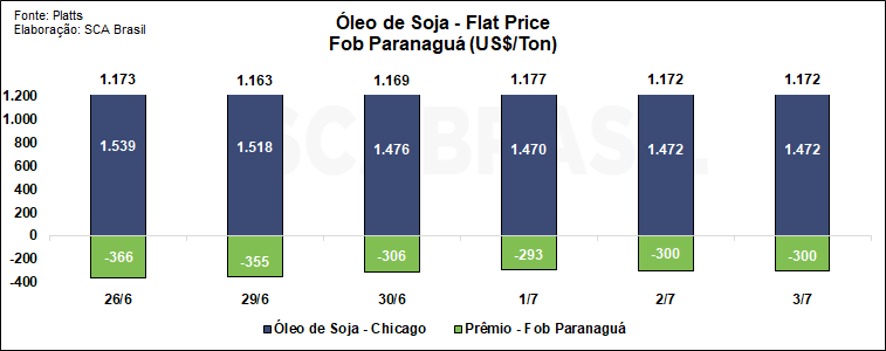

No Brasil, o fortalecimento do basis compensou parte da queda observada em Chicago, mantendo praticamente estável o preço FOB Paranaguá durante a semana. Veja o gráfico:

Óleo de palma segue pressionado, mas B50 limita espaço para novas quedas

Ao contrário do óleo de soja, o óleo de palma continuou pressionado pela expectativa de crescimento da produção na Malásia.

Pesquisas de mercado apontam que os estoques podem se aproximar de 2,5 milhões de toneladas, enquanto a produção de junho deve crescer quase 9%, superando o ritmo das exportações. Os números oficiais serão divulgados pelo MPOB no próximo dia 10 de julho.

Apesar desse ambiente mais baixista no curto prazo, fatores estruturais continuam oferecendo suporte aos preços. Entre eles estão o início do programa B50 na Indonésia, que amplia significativamente o consumo doméstico de óleo de palma, e os riscos climáticos associados ao El Niño, que podem limitar a produção regional nos próximos meses.

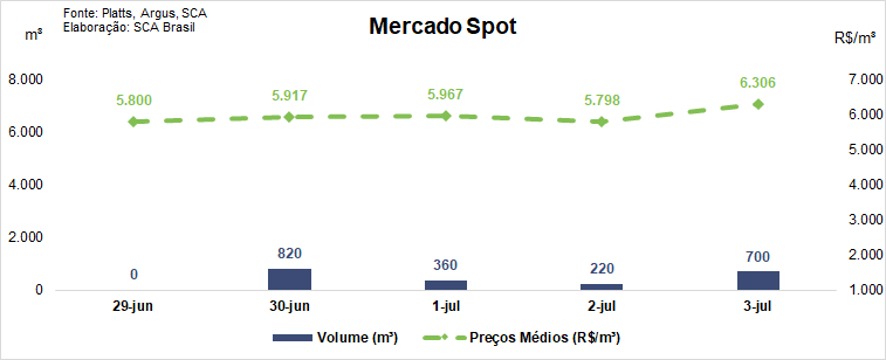

Biodiesel: liquidez do mercado spot continua fraca

Segundo levantamento da SCA Brasil, o volume spot apresentou uma melhora no volume:

- Volume: 2.100 m³ (+64,32%)

- Preço médio: R$ 6.043/m³ (+5,30%)

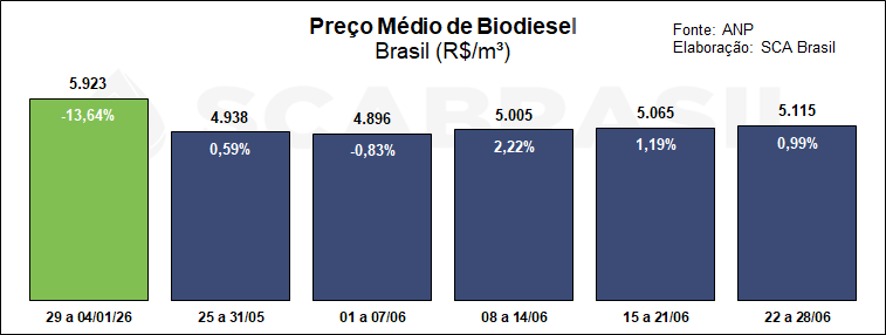

Segundo dados da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP), entre 22 e 28 de junho, o preço médio negociado entre usinas e distribuidoras atingiu R$ 5.114,66/m³, alta de 0,99% na semana. As maiores valorizações ocorreram nas regiões Centro-Oeste (+2,75%) e Nordeste (+2,29%). Mesmo assim, o mercado ainda acumula queda de 13,64% no ano.

O mercado brasileiro de diesel começou a sentir os efeitos da retirada gradual das medidas emergenciais adotadas durante o período mais crítico da crise internacional. O governo encerrou a subvenção de R$ 0,35 por litro, enquanto permanece vigente o programa destinado a produtores e importadores, equivalente a R$ 1,12 por litro, cuja retirada deverá ocorrer gradualmente conforme a redução dos preços internacionais.

Ao mesmo tempo, a Petrobras reduziu em R$ 0,35 por litro o preço do diesel, neutralizando grande parte do impacto para o consumidor. Os dados da ANP também mostraram uma desaceleração nas vendas.

O consumo de diesel totalizou 5,67 milhões de m³ em maio, queda de 3,1% frente ao mesmo período do ano anterior — primeiro resultado negativo desde janeiro. Ainda assim, o acumulado de 2026 continua positivo, com crescimento de 1,7%, mantendo a expectativa de expansão moderada da demanda. A retração ficou concentrada principalmente nas vendas realizadas pelos TRRs, enquanto o ciclo Otto apresentou desempenho positivo no período.

O que acompanhar nos próximos dias?

Os próximos dias deverão ser decisivos para o mercado:

- Divulgação dos estoques oficiais de óleo de palma pelo MPOB;

- Reunião da OPEP+ sobre a produção de agosto;

- Evolução das negociações entre Estados Unidos e Irã;

- Comportamento dos créditos RIN nos Estados Unidos;

- Indicadores de demanda por óleo de soja para biocombustíveis;

- Retirada gradual dos subsídios ao diesel no Brasil.

“A leitura do mercado é clara: com o petróleo mais estável, os fundamentos dos biocombustíveis voltam a ser o principal direcionador das expectativas para os mercados de energia e de óleos vegetais”, finaliza Cunha.

SCA Brasil

Boletim Semanal – 29/06 a 03/07/2026