Por Martinho Ono*

Neste ano, completamos 40 anos do lançamento do Proálcool. O etanol no Brasil viveu, ao longo desse período, muitas oscilações, com momentos de euforia e outros de decepções. A criação e o uso do álcool (atual etanol) como combustível automotivo ocorreram em um ambiente altamente dependente da importação de petróleo e com preços exageradamente elevados. A indústria canavieira, de forma pioneira, lançou o novo combustível e conquistou os consumidores na década de 1980, com a venda de todos os carros de ciclo Otto movidos a etanol hidratado.

Automóveis movidos 100% a etanol hidratado e a gasolina, sendo comercializados, inicialmente, com adição de 10% de etanol anidro, revolucionaram o mercado brasileiro, com enorme repercussão internacional. Mas, na década seguinte (1990), as montadoras voltaram a produzir automóveis movidos a gasolina, tornando o mercado de etanol hidratado restrito aos carros antigos.

Paulatinamente, a adição de etanol anidro a gasolina foi aumentando, até chegar ao nível atual de 27%. No início deste século, a partir de 2003, tivemos o ressurgimento do etanol hidratado, dessa vez com o lançamento dos carros com motores flex-fuel. Mais uma vez a engenharia brasileira se destacou, desenvolvendo motores automotivos com total flexibilidade para funcionarem indistintamente com etanol hidratado ou gasolina, ou ainda com combinação de ambos os combustíveis em qualquer proporção.

A euforia de um mercado crescente pelos biocombustíveis no Brasil e o cenário otimista de que outros países também passariam a utilizar em larga escala a adição de etanol anidro à gasolina geraram fortes expectativas de impulsionar também as exportações.

Vimos uma avalanche de investimentos. Inauguraram-se mais 100 novas unidades avançando-se em novas fronteiras agrícolas, especialmente o Centro-Oeste brasileiro. Com investimentos realizados, mais uma vez, tivemos frustradas nossas expectativas. No Brasil, o congelamento de preço da gasolina, eliminando a competitividade do etanol hidratado e, no mercado internacional, sem a materialização das expectativas de alta demanda, o que se viu foi o fechamento de muitas unidades produtoras, aquisições por novos players e algumas fusões entre grupos.

Portanto já tivemos duas oportunidades frustradas de termos um mercado de etanol consolidado e sustentável no longo prazo. Estamos vivendo a terceira oportunidade de consolidar o etanol como um produto viável, sustentável e de uso estável e perene: o lançamento do RenovaBio, previsto para janeiro de 2020.

O que esperar do futuro? A grande diferença desse lançamento em relação a outras duas oportunidades é que, desta vez, o programa vem com digitais do Governo Federal, através da lei n° 13.576, de 26 de dezembro de 2017, que define os compromissos da cadeia produtora de biocombustíveis, do governo e das distribuidoras de combustíveis.

O engajamento de todos os elos que produzem, regulam, fiscalizam e oferecem os biocombustíveis ao consumidor final, com definição clara das metas atribuídas a cada qual, gera um respaldo muito superior aos que se verificaram nos movimentos anteriores, em que o risco do sucesso ficou apenas com os produtores.

O RenovaBio vem respaldado e busca atender compromissos internacionais assumidos pelo País nas Conferências do Clima. Encontra-se também perfeitamente alinhado ao momento e tendência em que a sociedade mundial deseja mudanças de comportamento, com forte questionamento sobre o uso da energia fóssil diante dos inúmeros estudos sobre a energia que usaremos no futuro. Recuperação e preservação do meio ambiente tem sido a palavra de ordem.

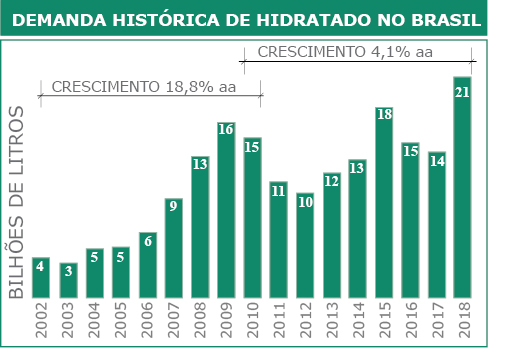

Aqui, no Brasil, a participação do etanol hidratado no ciclo Otto tem sofrido oscilações constantes, conforme se pode observar na figura em destaque, em consequência de diversos fatores: tamanho da safra, preço do açúcar no mercado internacional, taxa de câmbio, tributações, preço da gasolina e tantas outras variáveis que afetam diretamente a competitividade do etanol.

Acima de tudo, pretende-se que, com o RenovaBio, tenhamos um mercado de etanol hidratado crescente e previsível, sem vivermos novamente com essas gangorras que causam insegurança aos produtores. Com as metas de CBIOs que as distribuidoras precisarão cumprir anualmente, prevemos seu maior interesse em comercializar os biocombustíveis, garantindo maximizar a participação desses produtos, para minimizar a necessidade de aquisição dos CBIOs nos anos subsequentes.

Nessa linha, é compreensível que as distribuidoras passem a contratar mais o etanol hidratado, buscando volume e participação de mercado que garantam o cumprimento de suas metas de descarbonização. Imaginamos também um mercado de etanol hidratado menos refém dos preços, cuja paridade percentual, ou a diferença de preços em relação à gasolina, seja o único fator determinante para a escolha do combustível.

Temos um país com dimensões continentais, porém com infraestrutura de abastecimento de combustíveis instalados em todos os recantos, com terminais, tanques, postos e bombas instaladas, tornando fácil a oferta do etanol hidratado. Porém 85% do etanol hidratado é comercializado em apenas 5 estados (SP, GO, MG, PR e MT), devido ao ICMS ser menor que o da gasolina. Nessa linha, imaginamos que, no futuro, teremos a expansão de demanda em outros estados, pela pressão que a sociedade exercerá naturalmente por uma tributação mais competitiva do etanol hidratado em relação à gasolina. Com essa mudança de competitividade, os produtores terão um mercado potencial enorme, com demanda muito maior que a atual. Pensar que mais 22 estados passem a consumir etanol aos níveis dos 5 estados que se sobressaem atualmente abre oportunidades significativas de investimentos que, certamente, serão sustentáveis economicamente.

O crescimento sustentável ambiental e economicamente da participação dos biocombustíveis em nossa matriz energética certamente incentivará novas oportunidades de investimentos. Investimentos pulverizados e diversificados na produção de biocombustíveis (etanol de cana, de milho, biodiesel, biogás e biometano), em novas fronteiras agrícolas ainda inexploradas, apresentam enorme potencial.

Acelerar a interiorização do desenvolvimento, gerar empregos com a manutenção do homem no campo, melhorar a qualidade de vida dos brasileiros e agregar valor a nossas commodities são fatores que não podem ser menosprezados. Paralelamente, investimentos fortes na melhoria logística também são oportunidades de negócios, tais como malhas ferroviárias, extensão dos dutos, novas capacidades de armazenagens e terminais de abastecimento. Precisamos evoluir em novos modelos de comercialização. Visualizar o mercado com horizonte previsível, criando instrumentos de liquidez e de hedge que garantam aos participantes e aos especuladores oportunidades de negócios, como já ocorre com outras commodities.

O Brasil é líder disparado no uso de energias renováveis, especialmente no segmento de transporte, mesmo com todas as adversidades que tivemos nos últimos 40 anos. Surge, agora, um programa inovador, mais abrangente, calibrado e ajustado à realidade ambiental que a sociedade mundial exige.

O Brasil tem a oportunidade única de consolidar a produção e a utilização dos biocombustíveis de forma econômica, social e ambientalmente sustentável, potencializando o uso de nossas fontes de riquezas agrícolas.

*Artigo publicado originalmente na Revista Opiniões, edição de Novembro-Janeiro de 2020.