DE OLHO NO BIODIESEL BOLETIM SEMANAL DE MERCADO DA SCA BRASIL 05 a 09/01/2026

A semana foi marcada pela forte volatilidade do petróleo, impulsionado principalmente pela captura de Nicolás Maduro pelas forças americanas no último dia 3 de janeiro e as operações militares dos Estados Unidos em território venezuelano, elevando significativamente as tensões geopolíticas na região. O presidente Donald Trump confirmou que os EUA deverão “governar temporariamente o país para garantir uma transição segura” e anunciou acordo para refinar e vender 50 milhões de barris de petróleo sancionado venezuelano para empresas americanas.

Apesar dos bloqueios, 12 navios romperam o cerco escoando petróleo ao exterior sem danos à infraestrutura, e a situação gerou desconforto na China, que denunciou os EUA de redirecionar as vendas venezuelanas para outros mercados. O mercado, no entanto, precifica impactos mínimos de curto prazo sobre os fluxos globais, dado que a Venezuela responde por apenas 1% da oferta mundial (0,95 mbpd), com expectativas de que a China amplie compras de Irã e Rússia para compensar.

Outro fator relevante foram os fortes protestos populares no Irã, liderados principalmente pela população jovem e ocorrendo em todas as províncias do país. As manifestações elevaram receios sobre possíveis impactos à capacidade de exportação iraniana, coincidindo com um possível aumento na demanda chinesa por petróleo pesado iraniano devido à redução das vendas venezuelanas.

Além disso, a Rússia confirmou redução de cerca de 100 kbpd na produção de dezembro, atingindo 9,33 mbpd – é a segunda queda consecutiva, ficando 250 kbpd abaixo do limite da OPEP+. O corte reflete o aumento nas dificuldades de driblar sanções americanas e europeias, além de impactos dos ataques ucranianos contra a infraestrutura energética russa.

O Senado americano caminha para aprovar um pacote de sanções contra países com negócios com a Rússia, principalmente compradores de produtos energéticos, podendo reaquecer conversas sobre sanções contra Índia, China e Brasil. A OPEP+ reafirmou em reunião ministerial a manutenção dos tetos produtivos inalterados para fevereiro, estabilizando a produção ao redor de 43 mbpd.

Refletindo esse comportamento instável do mercado de petróleo ao longo dos últimos dias, o mercado de óleo de soja encerrou a semana em alta na Bolsa de Chicago, mas com forte volatilidade. A recuperação do Brent, impulsionada por riscos geopolíticos envolvendo a oferta do Irã, deu suporte pontual às cotações do óleo vegetal, especialmente no início e no meio da semana. Ainda assim, o cenário estrutural segue mais pressionado, com incertezas prolongadas sobre o crédito 45Z e as metas do RFS (Renewable Fuel Standard) nos EUA, margens comprimidas no setor de biocombustíveis e atividade industrial reduzida, fatores que restringem uma reação mais consistente dos preços apesar do suporte vindo da energia.

Do lado dos fundamentos, a demanda doméstica americana por óleo de soja permanece fraca, o que tem levado esmagadoras a direcionar maior volume para exportação, com vendas externas acima da média histórica, embora ainda abaixo dos níveis da safra passada. Esse movimento ajuda a equilibrar parcialmente o excesso de oferta interna, mas não altera o viés cauteloso do mercado, que segue atento ao relatório WASDE (World Agricultural Supply and Demand Estimates) do Departamento de Agricultura dos EUA (USDA, na sigla em inglês) e à evolução do petróleo, cuja volatilidade continua sendo um dos principais vetores de curto prazo para o óleo de soja, conectando expectativas energéticas e uso industrial ao comportamento das cotações.

Na América do Sul, o destaque da semana veio do Brasil, onde os dados da Secex mostraram nova queda nas exportações de óleo de soja em dezembro, com embarques de apenas 50,2 mil toneladas — o menor volume do ano, refletindo menor disponibilidade no curto prazo e priorização do esmagamento para o mercado interno. No acumulado anual, porém, os volumes seguem praticamente estáveis em relação a 2024, com a Índia mantendo-se como principal destino. Esse comportamento reforça que, apesar da volatilidade externa e da maior competitividade dos EUA no mercado internacional, o fluxo sul-americano permanece relevante para o equilíbrio global, ainda que sem força suficiente para alterar a tendência de preços no curto prazo.

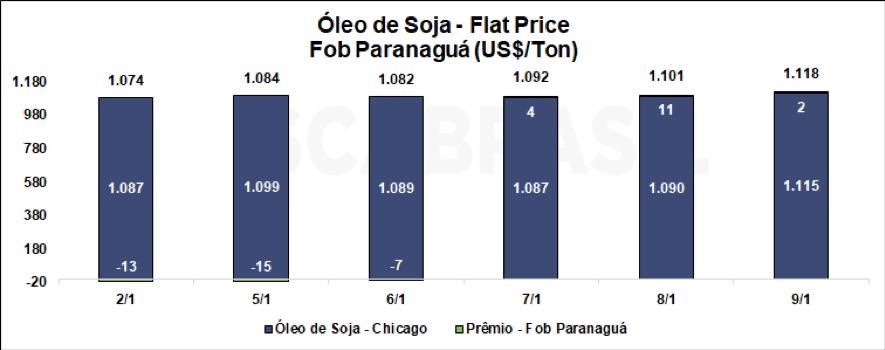

O contrato de março/2026 do óleo de soja negociado na Bolsa de Chicago (CBOT, na sigla em inglês) encerrou em 50,59 cents/libra na sexta-feira (09/01), apresentando valorização de 2,62% na semana. O prêmio de fevereiro/2025 do óleo de soja em FOB Paranaguá subiu 70 pontos, fechando a semana em 0,10 cents/libra. O flat price do óleo de soja FOB Paranaguá fechou em US$ 1.117,52/ton, valorização de 4,09% em relação à semana anterior.

Elaboração: SCA Brasil

No final de dezembro foram finalizadas as negociações para os contratos de biodiesel para o primeiro bimestre de 2026 entre produtores e distribuidores de combustível, tendo sido registrada a maior queda dos “fees” de um bimestre para outro desde 2022. Segundo a Platts, a redução média dos “fees” das regiões avaliadas foi R$570/m3, com destaque negativo para a Bahia (-R$690/m3). Essa queda pode ser justificada pela maior disponibilidade de óleo de soja, demanda sazonalmente mais fraca pelo diesel B e forte pressão dos distribuidores ao longo da rodada de negociação.

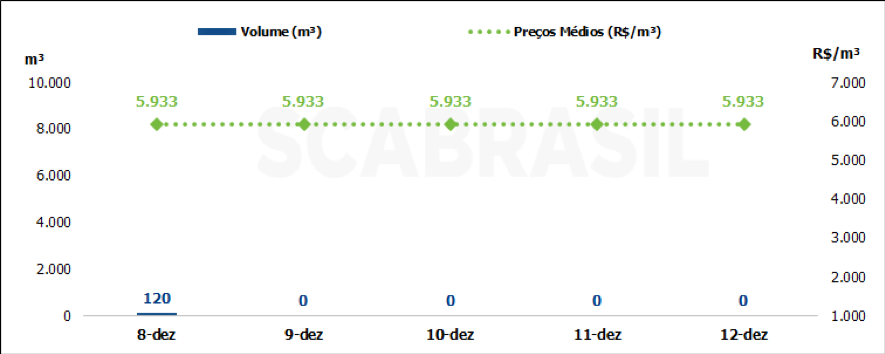

Essa queda dos “fees” impactou os preços da primeira semana dos contratos e a liquidez do mercado spot de biodiesel. No levantamento realizado pela SCA Brasil, foi apurado um volume de somente 120 m³ na semana. O preço médio foi de R$ 5.933/m³, com PIS/COFINS e sem ICMS, com uma valorização de 0,9% em relação à semana anterior.

Elaboração: SCA Brasil

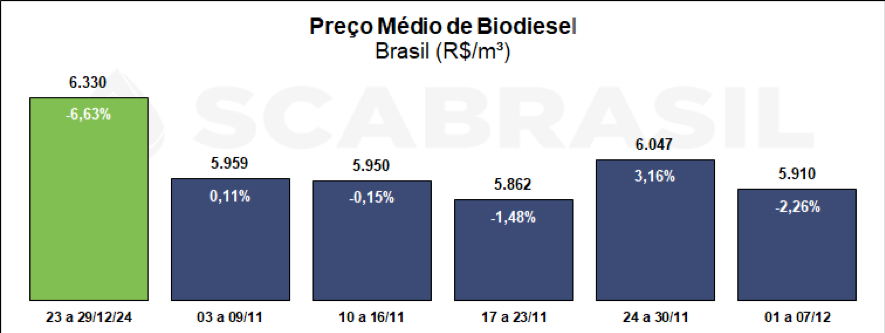

Segundo o levantamento realizado entre 01/12 e 07/12 pela Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP), o preço médio do biodiesel negociado entre usinas e distribuidores na primeira semana do mês ficou em R$ 5.910,25, desvalorização de 2,26% em relação ao valor médio da semana anterior. A região Nordeste foi a única que apresentou uma variação positiva (0,72%) e a região Sul apresentou a maior desvalorização, de 5,15%. O mercado acumula uma redução de 6,63% no ano.

Elaboração: SCA Brasil