DE OLHO NO BIODIESEL BOLETIM SEMANAL DE MERCADO DA SCA BRASIL (08/09 a 12/09/2025)

A Companhia Nacional de Abastecimento (Conab) confirmou uma safra recorde de soja para 2024-2025, com produção de 171,47 milhões de toneladas, representando um aumento de 13,3% em relação à safra anterior, que foi de 151,28 milhões de toneladas. O resultado histórico foi impulsionado pela expansão da área plantada para 47,35 milhões de hectares (+2,7%) e pelo significativo aumento da produtividade, que saltou para 3.621 kg/ha (+10,3%), beneficiada por condições climáticas mais favoráveis na maioria das regiões produtoras.

O petróleo apresentou um comportamento de recuperação ao longo da semana, encerrando em alta após um início marcado por quedas significativas, após as projeções da International Energy Agency (IEA) de superávit de 2,5 mbpd (mil barris por dia) no segundo semestre de 2025, e de aumento da produção da Organização dos Países Exportadores de Petróleo (OPEP), de 509 mbpd em agosto, sinalizando um mercado sobreofertado. No entanto, os preços se recuperaram progressivamente impulsionados por uma série de tensões geopolíticas: o primeiro ataque ucraniano bem-sucedido ao porto russo de Primorsk, os ataques de Israel ao Qatar visando atingir lideranças do Hamas, e principalmente, às crescentes expectativas de novas sanções americanas contra a Rússia e países compradores de seu petróleo.

A semana encerrou com uma sessão volátil na sexta-feira, onde Trump pediu ao G7 e aliados da União Europeia (EU) para imporem tarifas de até 100% sobre China e Índia para interromper as compras de petróleo russo, resultando no fechamento semanal positivo do Brent (+2,27%) e WTI (+1,32%), o que evidencia como os riscos geopolíticos continuam sendo o principal driver de suporte aos preços da commodity.

O óleo de palma teve uma semana de cautela e volatilidade moderada, fechando com alta acumulada de 0,4%, apesar das pressões baixistas dos dados oficiais da Malásia. Os dados de agosto revelaram produção 2,5% maior e estoques 4,1% superiores, atingindo 2,2 milhões de toneladas – maior índice em 20 meses, enquanto as exportações recuaram 0,3% e ficaram abaixo das expectativas. A perspectiva de quatro dias consecutivos sem negociações em razão dos feriados na Malásia manteve os agentes cautelosos, limitando movimentações mais expressivas.

O óleo de soja enfrentou forte volatilidade, repercutindo as incertezas regulatórias nos EUA, especialmente em torno da proposta de senadores republicanos para impedir a transferência das metas de biocombustíveis (RVOs, na sigla em inglês) de pequenas para grandes refinarias. A apresentação do projeto “Protect Consumers from Reallocation Costs Act of 2025” causou queda de 2% na terça-feira, com o mercado temendo que as 1,39 bilhão de RINs isentas não fossem realocadas. A posterior sinalização da Agência de Proteção Ambiental dos EUA (EPA) de buscar um meio termo, realocando apenas cerca de 50% das metas dispensadas (aproximadamente 550 milhões de galões), trouxe alívio parcial ao mercado, permitindo recuperação das cotações.

No entanto, o mercado mostrou sinais de recuperação nos pregões seguintes em relação a perdas da terça-feira (09/09). Os agentes aguardaram o relatório World Agricultural Supply and Demand Estimates (WASDE, na sigla em inglês) do Departamento de Agricultura dos Estados Unidos (USDA), com expectativas levemente altistas para menores estoques de passagem e possível redução na produtividade da soja americana.

A Argentina emerge como fator de apoio de médio prazo, com a Bolsa de Buenos Aires projetando redução de 7% na área de plantio de soja para 16,4 milhões de hectares, resultando em produção estimada de 47 milhões de toneladas, queda de 3 milhões em relação aos 50,3 milhões projetados para 2024-2025. Essa redução reflete a baixa rentabilidade da soja, levando produtores argentinos a optarem por culturas mais lucrativas como milho e girassol.

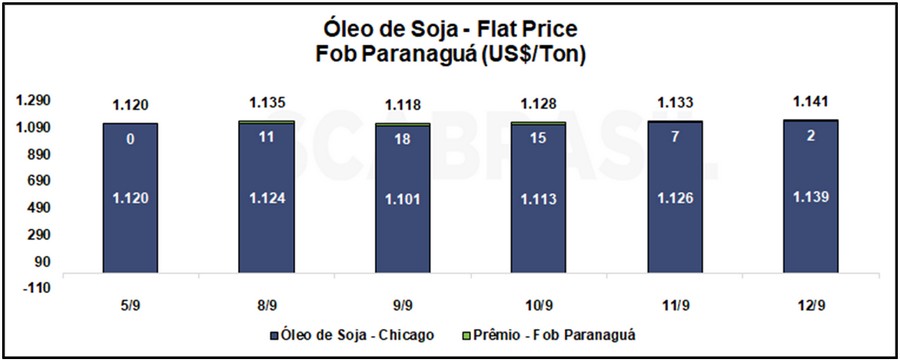

O contrato de outubro/2025 do óleo de soja negociado na Bolsa de Chicago (CBOT) encerrou em 51,67 cents/libra na sexta-feira (12/09), apresentando valorização de 1,69% na semana. Já o prêmio de outubro/2025 do óleo de soja em FOB Paranaguá subiu 10 pontos, fechando a semana em 0,10 cents/libra. O flat price do óleo de soja FOB Paranaguá fechou em US$ 1.141,33/ton, uma valorização de 1,89% em relação à semana anterior.

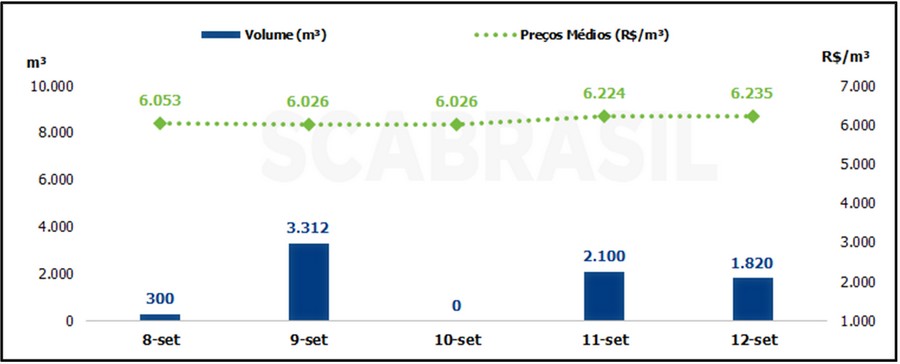

No levantamento realizado pela SCA Brasil, o mercado spot de biodiesel teve uma semana com boa movimentação, com um volume de venda de 7.532 m³, um grande aumento em relação à semana anterior. Destaque para os volumes negociados de 3.900 m³ em Santa Catarina, e 1.700 m³ no Rio Grande do Sul. O preço médio apurado na semana foi de R$ 6.133/m³, com PIS/COFINS e sem ICMS, com valorização de 4,3% em relação à semana anterior.

O Conselho Nacional de Política Fazendária (Confaz) publicou o Convênio 113/2025 estabelecendo um reajuste de 4,4% no ICMS sobre diesel e biodiesel para 2026, elevando a alíquota de R$ 1,12 para R$ 1,17 por litro – um aumento de R$ 0,05. Este será o quarto reajuste desde a implementação do regime monofásico de tributação em maio de 2023, acumulando uma alta total de R$ 0,22 por litro (aproximadamente 24%), significativamente superior aos 10,2% de inflação pelo IPCA no mesmo período. Apesar dessa escalada tributária, o aumento no diesel foi mais moderado comparativamente a outros combustíveis, como etanol anidro e gasolina, que tiveram reajustes de 6,8%, e o GLP, que teve alta de 5,7%.

Segundo o levantamento realizado entre 01 e 07/09 pela Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP), o preço médio do biodiesel negociado entre usinas e distribuidores ficou em R$ 5.783,8, valorização de 2,6% em relação ao valor médio da semana anterior. O Centro-Oeste foi o único com uma desvalorização (-0,12%) e as regiões Nordeste e Sul tiveram as maiores valorizações, com 3,98% e 2,72% respectivamente. O mercado acumula uma redução de 8,6% no ano.