DE OLHO NO BIODIESEL BOLETIM SEMANAL DE MERCADO DA SCA BRASIL 16 a 20/03/2026

O principal destaque da semana voltou a ser o mercado de petróleo, que manteve trajetória de forte valorização diante da intensificação do conflito no Oriente Médio e das restrições persistentes aos fluxos no Estreito de Ormuz — ponto crítico para a oferta global da commodity. O Brent chegou a superar US$ 119/bbl, refletindo ataques a ativos energéticos na região e o aumento da percepção de risco sistêmico. Com cerca de 12% da produção global impactada no Golfo Pérsico, o mercado passou a precificar um cenário de oferta mais apertada por um período prolongado.

Apesar do movimento altista predominante, houve momentos de correção, após sinalizações dos Estados Unidos sobre a possível remoção de sanções ao petróleo iraniano estocado em plataformas marítimas — o que poderia liberar cerca de 140 milhões de barris ao mercado — e novas liberações de reservas estratégicas por países da Agência Internacional de Energia (IEA na sigla em inglês). Ainda assim, essas medidas são vistas como insuficientes para compensar integralmente as perdas de oferta, mantendo o petróleo em patamares elevados e com forte volatilidade, altamente sensível a novos desdobramentos geopolíticos.

Nesse contexto, a Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) intensificou sua atuação para garantir o abastecimento doméstico, decretando estado de “sobreaviso” no mercado de combustíveis. A medida ampliou a exigência de reporte de estoques e movimentações por parte dos agentes, permitindo monitoramento mais próximo das condições de oferta. Adicionalmente, houve flexibilização temporária das regras de estoques mínimos até abril, aumentando a fluidez logística e a disponibilidade de produto no curto prazo.

Em complemento, a agência determinou ações diretas para reforçar a oferta, incluindo a retomada dos leilões de diesel e gasolina pela Petrobras e o aumento da transparência sobre importações e cronogramas logísticos. A atuação coordenada com o Governo Federal e o acompanhamento pelo CADE reforçam o caráter preventivo das medidas, diante de um cenário ainda sem risco estrutural de desabastecimento, mas com maior sensibilidade a choques externos.

A alta do petróleo também alterou a dinâmica relativa de preços no mercado doméstico, tornando o biodiesel mais competitivo que o diesel importado. Em Paulínia, o biocombustível foi negociado em torno de R$ 5.610/m³, frente a níveis superiores a R$ 6.170/m³ para o diesel, resultando em paridade próxima de -9%. Esse movimento é sustentado pela ampla disponibilidade de matérias-primas, especialmente óleo de soja, além da queda nos preços do sebo bovino. Ainda assim, a manutenção do B15 limita ganhos adicionais no curto prazo.

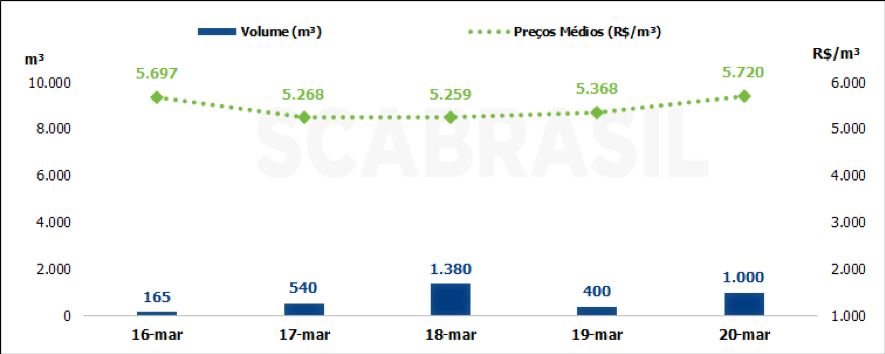

Depois de uma semana anterior com um volume de venda bem superior ao histórico recente, o mercado spot voltou a retrair em função do aumento dos preços e redução dos volumes ofertados pelas usinas, que priorizaram as fortes retiradas dos volumes dos contratos vigentes. No levantamento realizado pela SCA Brasil, foi apurado um volume de 3.485 m³ no mercado spot, com um preço médio de R$ 5.426/m³, com PIS/COFINS e sem ICMS, um aumento de 2,7% em relação à semana anterior.

Elaboração: SCA Brasil

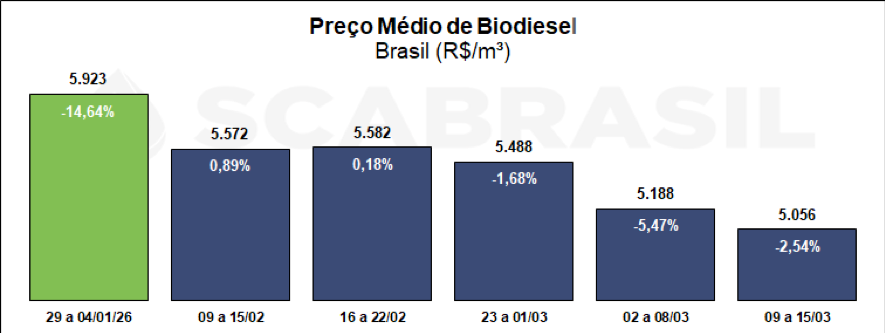

Segundo o levantamento realizado entre 09/03 e 15/03 pela ANP, o preço médio do biodiesel negociado entre usinas e distribuidores ficou em R$ 5.055,85, desvalorização de 2,54% em relação ao valor médio da semana anterior. As regiões Sul e Norte apresentaram as maiores desvalorizações, com 3,45% e 3,30% respectivamente. O mercado acumula uma redução de 14,64% no ano.

Elaboração: SCA Brasil

No mercado de soja, a Associação Brasileira das Indústrias de Óleos Vegetais (Abiove) revisou para cima suas projeções para 2026, com destaque para o esmagamento recorde de 61,5 milhões de toneladas, impulsionado pela safra robusta e pela demanda por derivados, especialmente para biodiesel. A produção de óleo deve atingir 12,35 milhões de toneladas, com exportações superiores a 1,5 milhão de toneladas e aumento relevante dos estoques finais, refletindo uma oferta superior à demanda doméstica. Esse cenário tende a manter a pressão sobre os preços ao longo do ano.

No mercado internacional de óleos vegetais, o óleo de soja apresentou uma semana marcada por elevada volatilidade, encerrando com leve viés baixista, pressionado principalmente pelo enfraquecimento do petróleo em alguns momentos e pela ausência de avanços concretos no campo regulatório nos Estados Unidos. Ao longo da semana, os preços oscilaram entre fortes quedas — influenciadas por tensões comerciais entre EUA e China e correções no complexo de soja — e movimentos de recuperação técnica, mantendo-se ainda em patamares elevados, próximos de US¢ 65–66/lb. A instabilidade geopolítica envolvendo o Irã e o comportamento do mercado de energia seguiram como principais vetores de curto prazo.

Avaliando os fundamentos, o mercado segue sustentado pelas perspectivas positivas para o setor de biocombustíveis nos Estados Unidos. A recuperação da geração de RINs D4, aliada à melhora das margens das usinas e à expectativa de definição das metas de mistura (RVOs) e do crédito 45Z, reforça o suporte estrutural à demanda. Por outro lado, sinais de enfraquecimento do consumo alimentar — especialmente na Índia — indicam um cenário mais equilibrado e com potencial de correção.

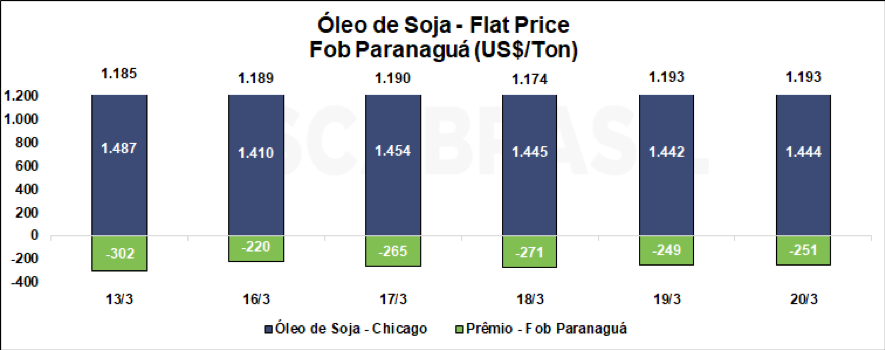

O contrato de maio/2026 do óleo de soja negociado na Bolsa de Chicago (CBOT, na sigla em inglês) fechou a 65,51 cents/libra na sexta-feira (13/03), apresentando desvalorização de 2,86% na semana. No entanto, o prêmio de abril/2026 do óleo de soja FOB Paranaguá subiu 230 pontos, compensado a queda do óleo, fechando a semana em -11,40 cents/lb. Dessa forma, o flat price do óleo de soja FOB Paranaguá fechou em US$ 1.192,92/ton, valorização de 0,69% em relação à semana anterior.

Elaboração: SCA Brasil

O óleo de palma acompanhou a volatilidade do complexo, alternando altas e quedas ao longo da semana, influenciado tanto pelo comportamento do óleo de soja quanto pelas condições de demanda global. O mercado encontrou suporte nas expectativas de aumento da demanda, especialmente com a possível adoção do B50 na Indonésia, além do bom desempenho das exportações da Malásia. Por outro lado, a elevação dos preços e dos custos logísticos começa a afetar o consumo no curto prazo, limitando movimentos mais consistentes de alta.

Para a próxima semana, o mercado deve permanecer altamente sensível a novos desdobramentos no conflito envolvendo o Irã, especialmente com impactos sobre o fluxo no Estreito de Ormuz e o comportamento do petróleo. Além disso, seguem no radar a possível definição das metas de biocombustíveis nos EUA (RVOs), a evolução da geração de RINs, e eventuais sinais de mudança na demanda global por óleos vegetais, especialmente na Ásia. No Brasil, o foco permanece na dinâmica da colheita e no ritmo de comercialização, além da evolução da competitividade do biodiesel frente ao diesel, que seguirá sendo determinante para o comportamento do mercado no curto prazo.