DE OLHO NO BIODIESEL BOLETIM SEMANAL DE MERCADO DA SCA BRASIL 08 a 12/12/2025

O plantio da soja atingiu 91% do total projetado no Brasil para este ano, ainda abaixo dos 95% no mesmo período do ano passado, devido ao atraso das precipitações na faixa Centro-Norte e irregularidade no padrão outubro-novembro. Isto vem causando o alongamento da janela de semeadura e a necessidade de replantio em diversas regiões.

Segundo a Agrinvest Commodities, Mato Grosso e Goiás praticamente finalizaram o plantio com lavouras em condições predominantemente boas após retorno das chuvas, apesar de variabilidade pluviométrica e danos pontuais por granizo em Rio Verde e Montividiu, enquanto o Mato Grosso do Sul avança para fases reprodutivas com bom desenvolvimento.

No MATOPIBA, Bahia e Tocantins apresentam ritmo acelerado após regularização das chuvas, mas Maranhão e Piauí ainda enfrentam atrasos devido à irregularidade, enquanto Pará e Rondônia registram condições favoráveis. No Sudeste, Minas Gerais e São Paulo apresentam bom desenvolvimento apesar da irregularidade das precipitações. No Sul, o Paraná concluiu o plantio com 90% das lavouras em condições boas ou excelentes, Santa Catarina finalizou com desenvolvimento entre bom e excelente, mas o Rio Grande do Sul enfrenta as maiores dificuldades com plantio paralisado em diversas regiões por falta de chuvas, replantio generalizado após meados de novembro e estresse hídrico já comprometendo potencial produtivo no Sul e Centro do estado.

A Companhia Nacional de Abastecimento (Conab) reduziu levemente sua estimativa para a safra brasileira de soja 2025-2026 para 177,1 milhões de toneladas, devido a chuvas irregulares e necessidade de replantio, mas mantém a perspectiva de nova safra recorde, com área semeada próxima de 49 milhões de hectares, exportações estimadas em 112 milhões de toneladas e estoques finais elevados em 12,9 milhões de toneladas.

Já o Instituto Mato-grossense de Economia Agrícola (Imea) manteve a projeção de produção de soja em Mato Grosso em 47,18 milhões de toneladas para a safra 2025-2026, preservando as estimativas de área e produtividade, apesar da expectativa de rendimento inferior ao da safra passada. O instituto destacou que o aumento das chuvas em novembro ajudou a reduzir o estresse hídrico e favoreceu o desenvolvimento das lavouras em diversas regiões do estado, embora a distribuição ainda irregular das precipitações siga como ponto de atenção para o desempenho final da safra.

No mercado de óleos vegetais, o óleo de palma encerrou a semana em queda, pressionado por fundamentos predominantemente baixistas, com destaque para os dados oficiais da Malásia que indicaram produção ainda elevada para novembro e estoques no maior nível desde 2019, além de desaceleração das exportações, especialmente para a Índia. Apesar de alguns fatores pontuais de suporte, como a leve redução na estimativa de produção da Indonésia pelo USDA e expectativas de recuperação parcial das importações indianas, as projeções recentes de embarques mais fracos no início de dezembro e o desempenho negativo dos mercados energéticos mantêm o viés de pressão sobre os preços no curto prazo.

Da mesma forma,o mercado de óleo de soja também operoucom movimento baixista, refletindo principalmente as indefinições prolongadas da Agência de Proteção Ambiental dos Estados Unidos (EPA) sobre políticas de biocombustíveis, a forte queda do heating oil e do petróleo, e a pressão adicional vinda da redução das tarifas de exportação na Argentina. Mesmo com dados do USDA indicando consumo mais firme de óleo nos EUA em setembro e outubro, o contrato de março recuou ao longo da semana, com o mercado mantendo cautela diante do cenário regulatório incerto, que deve se estender ao início de 2026.

Por outro lado, os números do USDA trouxeram algum alívio do lado da demanda, ao mostrar crescimento consistente do consumo doméstico de óleo de soja nos EUA, especialmente no segmento alimentício, compensando parcialmente a queda no uso para biocombustíveis. Além disso, as exportações americanas de óleo seguem aceleradas, sinalizando mudança de estratégia do setor diante da guerra comercial com a China. Ainda assim, o mercado permanece sensível a novos dados, como o relatório WASDE (World AgriculturalSupplyandDemandEstimates, do USDA) e o de esmagamento da NOPA (NationalOilseed Processors Association), que podem redefinir o equilíbrio entre oferta e demanda no curto prazo.

Na Argentina, o governo oficializou a redução das alíquotas de exportação para grãos e derivados, medida que adicionou pressão baixista ao complexo da soja, embora em intensidade menor do que a observada em setembro. O corte busca estimular a entrada de dólares no país, mas sem metas claras de arrecadação, o que gera incerteza sobre a duração da política. Diferentemente do episódio anterior, o atual contexto de menor disponibilidade e ritmo mais lento de esmagamento tende a limitar o impacto sobre o óleo de soja, mesmo com soja e farelo mantendo viés negativo.

Refletindo as incertezas do mercado internacional, o contrato de janeiro/2025 do óleo de soja negociado na Bolsa de Chicago (CBOT, na sigla em inglês) encerrou em 50,07 cents/libra na sexta-feira (12/12), apresentando desvalorização de 3,13% na semana. O prêmio de janeiro/2025 do óleo de soja em FOB Paranaguá subiu 20 pontos, fechando a semana em queda de 0,40 cents/libra.O flat price do óleo de soja FOB Paranaguá fechou em US$ 1.095,04/ton, desvalorização de 2,78% em relação à semana anterior.

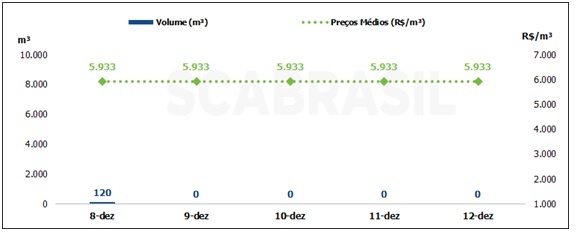

No levantamento realizado pela SCA Brasil, o mercado spot apresentou baixa liquidez durante a semana com o início do período de negociação dos contratos do próximo bimestre, com um volume apurado de somente 120 m³ na semana. O preço médio foi de R$ 5.933/m³, com PIS/COFINS e sem ICMS, com uma leve valorização de 0,9% em relação à semana anterior.

Cabe destacar que no mercado doméstico, a Câmara dos Deputados aprovou na terça-feira (09/12) o PL do Devedor Contumaz (PLP 125/2022) com ampla maioria de 436 votos favoráveis e apenas 2 contrários, seguindo agora para sanção do presidente Lula. A medida pode resultar em arrecadação extra de R$ 14 bilhões anuais no setor de combustíveis segundo o Instituto Combustível Legal (ICL). O projeto define como devedor contumaz aquele que acumula dívidas superiores a R$ 15 milhões, por deixar de pagar tributos de forma reiterada como estratégia para evitar obrigações fiscais, sendo impedido de benefícios fiscais, participação em licitações públicas ou recuperação judicial. O projeto ganhou tração após a Operação Carbono Oculto revelar laços entre devedores contumazes e crime organizado que usavam sonegação sistemática para aumentar presença no mercado de combustíveis e lavar dinheiro de atividades ilegais.A dívida acumulada por devedores contumazes no setor de combustíveis supera R$ 174 bilhões.

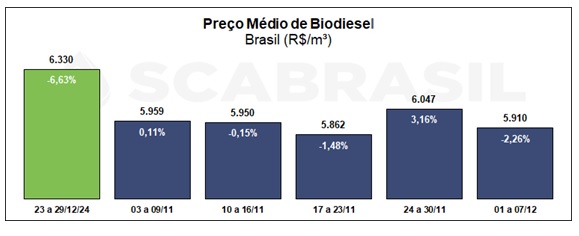

Segundo o levantamento realizado entre 01/12 e 07/12 pela ANP, o preço médio do biodiesel negociado entre usinas e distribuidores na primeira semana do mês ficou em R$ 5.910,25, desvalorização de 2,26% em relação ao valor médio da semana anterior. A região Nordeste foi a única que apresentou uma variação positiva (0,72%) e a região Sul apresentou a maior desvalorização, de 5,15%. O mercado acumula uma redução de 6,63% no ano.