DE OLHO NO BIODIESEL BOLETIM SEMANAL DE MERCADO DA SCA BRASIL (13/10 a 17/10/2025)

O petróleo teve uma semana de forte queda, atingindo as mínimas em cinco meses, pressionado principalmente pela revisão pessimista da Agência Internacional de Energia (IEA, na sigla em inglês), que projeta superávit recorde de 4 mbpd para 2026 e agravamento das tensões comerciais entre EUA e China, com os dois países anunciando novas sanções e tarifas marítimas adicionais. O Brent recuou progressivamente de USD 63,32 para USD 61,29 (-3,2%) e o WTI de USD 59,49 para USD 57,54 (-3,3%), apesar de tentativas pontuais de recuperação impulsionadas pela confirmação do presidente americano Donald Trump de que a Índia reduzirá compras de petróleo russo e pelo aumento dos estoques americanos de 7,4 milhões de barris conforme o Instituto Americano do Petróleo (API, na sigla em inglês).

O principal fator baixista foi a retomada das conversas entre Trump e Vladimir Putin sobre o cessar-fogo no Leste Europeu, com reunião presencial prevista em Budapeste, reduzindo os prêmios de risco geopolítico que vinham sustentando os preços desde os ataques ucranianos às refinarias russas. A Organização dos Países Exportadores de Petróleo (OPEP) divulgou produção de 43,05 mbpd em setembro (+0,630 mbpd mensal), confirmando a tendência de aumento de oferta que, combinada com demanda global fraca e possível resolução dos conflitos, consolidou o cenário bearish para a commodity.

Acompanhando a trajetória baixista do petróleo, o óleo de palma encerrou a semana próximo da estabilidade, com leve desvalorização de 0,1% no contrato de dezembro (USD 1.068,4/t), mas acumulando queda semanal de 1,2%, pressionado principalmente pela desvalorização do petróleo e do heating oil. A Associação dos Produtores de Óleo de Palma da Península Sul da Malásia, que representa 15% da fabricação malaia, estimou alta de 6,9% na produção nos primeiros 15 dias de outubro, indicando que a queda sazonal da entressafra pode ser menos intensa que em 2024, exercendo pressão baixista. Como fatores de suporte, as prévias de exportação da Malásia mostraram crescimento de 12,3% a 16,2% nos primeiros 15 dias de outubro, e o ministro da Energia da Indonésia sinalizou possíveis ajustes no DMO (obrigação de mercado doméstico) para garantir oferta ao B50 em 2026, podendo reduzir disponibilidade para exportações e sustentar preços no ano que vem.

O óleo de soja operou com volatilidade durante a semana, sustentado principalmente pelos dados surpreendentes da Associação Nacional de Processadores de Oleaginosas dos EUA (NOPA, na sigla em inglês) para setembro. O esmagamento atingiu 5,4 milhões de toneladas, consideravelmente acima das estimativas de 5 milhões, representando alta de 4,2% mensal e 11,6% anual, enquanto os estoques de óleo apresentaram leve queda de 0,2%, para 563,8 mil toneladas. Contudo, as cotações foram pressionadas pelo acirramento da guerra comercial EUA-China e pelo shutdown do governo americano que impediu a divulgação do relatório WASDE de outubro. A interrupção das importações chinesas de soja americana continua preocupando produtores no início da temporada de esmagamento, levando agricultores a armazenarem mais soja na expectativa de resolução do conflito comercial e definições da Agência de Proteção Ambiental dos Estados Unidos (EPA, na sigla em inglês) sobre biocombustíveis.

A dinâmica competitiva com o óleo de palma apresentou mudanças importantes: na Índia, o share do óleo de palma caiu de 61,3% para 51,7% enquanto o óleo de soja avançou de 22,8% para 31,4% devido ao achatamento do spread entre os óleos, parcialmente impulsionado pela isenção temporária das tarifas argentinas que resultou em compras indianas de 300 mil toneladas em apenas dois dias. Adicionalmente, Trump fez declarações mirando o UCO chinês, mas o impacto deve ser limitado já que as importações americanas caíram de 1,3 milhão de toneladas em 2024 para apenas 290 mil toneladas (janeiro-agosto 2025) após o fim dos benefícios fiscais.

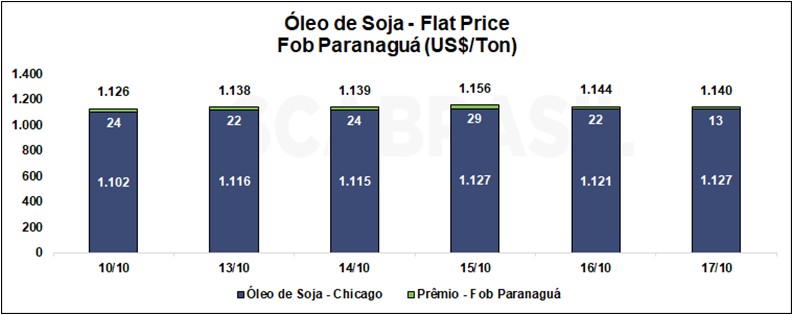

O contrato de dezembro/2025 do óleo de soja negociado na Bolsa de Chicago (CBOT, na sigla em inglês) encerrou em 51,13 cents/libra na sexta-feira (17/10), apresentando valorização de 2,32% na semana. No mercado físico brasileiro, que refletiu essas dinâmicas internacionais, o prêmio de novembro/2025 do óleo de soja em FOB Paranaguá perdeu 50 pontos, fechando a semana em 0,60 cents/libra. O flat price do óleo de soja FOB Paranaguá fechou em US$ 1.140,45/ton, uma valorização de 1,29% em relação à semana anterior.

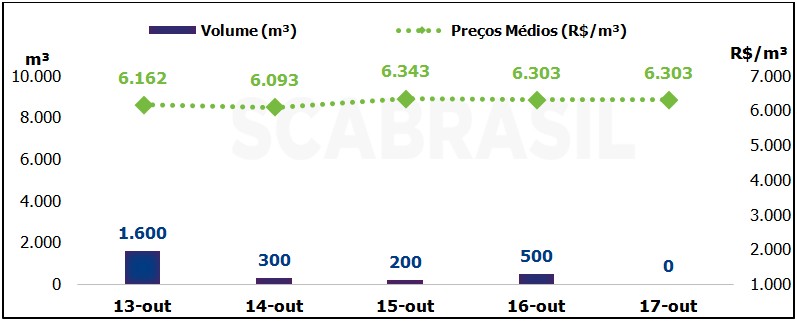

No levantamento realizado pela SCA Brasil, o mercado spot de biodiesel teve um volume de vendas de 2.600 m³ na semana, redução de 25% em relação à anterior, com o destaque para o estado de Mato Grosso, com volume comercializado de 1.340 m³. O preço médio apurado na semana foi de R$ 6.195/m³, com PIS/COFINS e sem ICMS, valorização de 1,6% em relação à semana anterior.

No âmbito regulatório nacional, as Frentes Parlamentares do Biodiesel e do Etanol (FPBio e FPEtanol) divulgaram nota apoiando a atuação da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) no combate a crimes no mercado de combustíveis, elogiando especialmente a Operação Carbono Oculto, realizada em conjunto com Polícia Federal, Receita Federal e Ministério Público, que representa um marco no enfrentamento a fraudes, sonegação fiscal e lavagem de dinheiro.

As Frentes estão articulando no Congresso a aprovação de três projetos cruciais: o PLP 125/2022, que torna mais rígidas as regras para o devedor contumaz (definido como empresa com dívidas acima de R$ 15 milhões superiores ao patrimônio); o PLP 109/2025, que obriga o compartilhamento de notas fiscais de empresas do setor com a ANP; e o PL 399/2025, que amplia multas e o alcance da agência para retirar do mercado companhias autuadas por fraudes. Apesar da importância dessas medidas, o texto do devedor contumaz enfrenta resistências entre parlamentares e incertezas entre líderes partidários na Câmara dos Deputados.

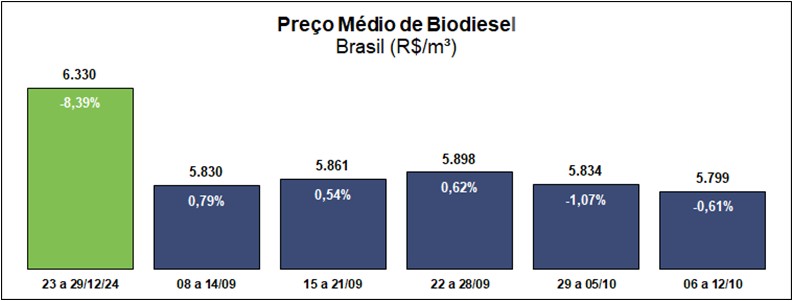

Segundo o levantamento realizado entre 06/10 e 12/10 pela ANP, o preço médio do biodiesel negociado entre usinas e distribuidores ficou em R$ 5.798,54, recuo de 0,61% em relação ao valor médio da semana anterior. As maiores desvalorizações foram nas regiões Nordeste e Norte, com quedas de 1,43% e 1,53%, respectivamente. O mercado acumula uma redução de 8,39% no ano.